La influencia de la tecnología en todas las actividades humanas, así como en los valores de la sociedad, conlleva un desafío para todos los sectores económicos incluyendo las instituciones financieras. Según Bancomext, la innovación tanto tecnológica como digital, representa dentro de las instituciones financieras, en particular para la banca de desarrollo, una oportunidad de mejorar la productividad y eficiencia que otorgue un mayor respaldo a las personas y organizaciones.

En temas de innovación, la industria financiera ha sido una de las primeras en adoptar las últimas tecnologías, y la velocidad de esta adopción ha tenido un impacto disruptivo en la economía a diferencia de otras industrias. El acontecimiento que marca el antes y el después a partir de este hecho, se caracteriza por la conectividad entre todos los factores que interactúan de esta industria, así como el enfoque al cliente.

Las instituciones financieras están actualmente en uno de los viajes más disruptivos, las “Fintech” por su abreviación en inglés Financial Technologies, representan actualmente una alternativa en la industria financiera, son un cambio de paradigma donde sus modelos de negocio realizan de manera ágil la gestión y el lanzamiento de productos y servicios a partir de la atención enfocada a las necesidades del cliente. A

La Transformación Digital de los servicios financieros alrededor del mundo ha sido impulsada por cuatro factores: B

1. Mayor demanda de los clientes

2. Menores barreras de entrada al mercado

3. Mejores accesos a capitales

4. Avances acelerados en la tecnología

Las Fintech han luchado en gran medida con sistemas legados, cargas regulatorias robustas y un liderazgo rivalizado entre la rentabilidad en el corto plazo y la viabilidad en el largo plazo. Actualmente, las conversaciones ejecutivas están enfocadas en desarrollar soluciones centradas en el cliente y no centradas en el producto.

México no es la excepción, las Fintech están impulsando a los servicios financieros tradicionales a utilizar o implementar innovaciones tecnológicas y como consecuencia, están invirtiendo en la digitalización y automatización de procesos.

Señala Carlos Ochoa, Director de Finanzas de la firma Crédito Real: C

“Las Sociedades Financieras de Objeto Múltiple (SOFOMES1) buscan digitalizar sus procedimientos para no quedarse atrás y ponerse a la par del ecosistema Fintech con los beneficios y retos que esta migración implica”

Actualmente operan 1,652 Sofomes ENR y 47 Sofomes reguladas, de acuerdo con números de la CONDUSEF2, las cuales al tercer trimestre del 2018 contaban con 708,000 millones de pesos de cartera. De acuerdo al PIB (Producto Interno Bruto) las SOFOMES representan el 3.1%, lo cual demuestra que son un jugador importante en el desarrollo de la inclusión financiera y acceso al financiamiento. D

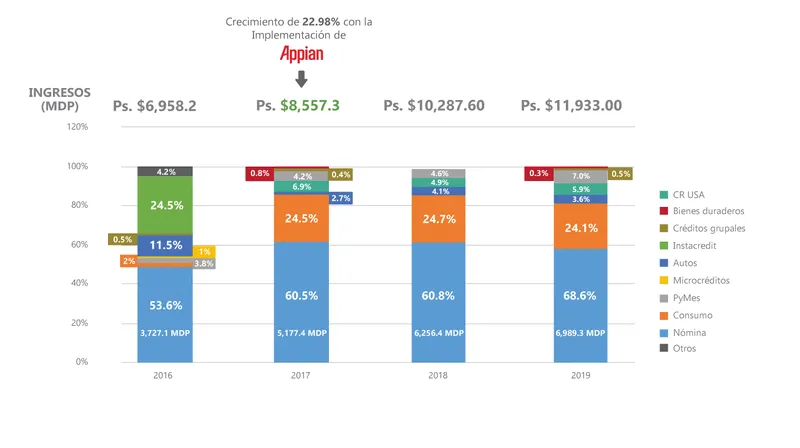

En MBGE, contamos con un caso de éxito de una SOFOM, Crédito Real, la cual a finales del 2016 tomó la decisión de desarrollar una solución centrada en los clientes. Crédito Real es una empresa mexicana con más de 25 años de experiencia enfocada en ofrecer soluciones financieras, innovando a los segmentos generalmente desatendidos por el sistema bancario tradicional. Su prioridad es ayudar a elevar la calidad de vida de sus clientes mediante un servicio diferenciado, ético e íntegro. En 2016 cuando nos acercamos a esta SOFOM, contaban con la claridad del objetivo de negocio que querían en ese momento: lograr el otorgamiento de créditos de nómina de 48 horas a 1 hora.

Con la solución implementada en Appian, entregada por MBGE y diseñada en colaboración con Crédito Real, en el lapso de un año lograron un crecimiento del 22.98% y específicamente su producto estrella, Créditos de Nómina, creció 6.9% llevándola del 53.6% a 60.5% de crecimiento anual. Con la solución desarrollada principalmente en Appian y soportada por características de alta disponibilidad y tolerancia a fallas, así como la robustez de seguridad de la plataforma de nube de AWS3, se logró cumplir su objetivo de negocio e inclusive superarlo, reduciendo el tiempo de otorgamiento de créditos de 48 horas a 30 minutos.

A partir del 2017, comenzamos a robustecer la solución de Otorgamiento de Créditos de nómina e integrar a toda su red de distribuidores. Hoy en día, la solución se conecta con 7 distribuidores con un portafolio de 52 productos diferentes. Además, año con año, han sido capaces de aumentar el número de otorgamiento de créditos de nómina. En 2018, otorgaban 18,000 créditos de nómina al mes, actualmente otorgan 29,000 créditos de este producto mensualmente.

Este tipo de empresas de servicios financieros se han convertido en un claro ejemplo de empresas innovadoras, quienes han sustentado sus modelos de negocio en brindar servicios personalizados a los clientes con una oferta de valor enfocada a la creatividad, a través de prácticas novedosas, flexibles y capaces de entender al cliente, a diferencia de la banca tradicional. A través de desarrollo de soluciones ágiles e innovadoras que les permita orquestar tecnologías, procesos y personas es cómo estas organizaciones pueden lograr sus objetivos de negocio y seguir evolucionando con un enfoque de disrupción digital.

El 2020 promete ser un año en que veamos la culminación de algunas tecnologías claves, desde Mobile & Apps, Big Data & Analytics, Hiperautomatización, Inteligencia Artificial (AI), Internet de las Cosas hasta Design Thinking y Cloud Computing. La innovación que conforma a una industria toma tiempo, y es mediante aquellas mejoras pequeñas e incrementales que eventualmente se alcanza un nuevo paradigma. Uno de los atributos más importantes es y será la capacidad de “Brincar Cuánticamente”.

Glosario:

1 SOFOMES: sociedad contemplada en la legislación mexicana cuyo objetivo principal es el otorgamiento de crédito.

2 CONDUSEF: COMISIÓN NACIONAL PARA LA PROTECCIÓN Y DEFENSA DE LOS USUARIOS DE SERVICIOS FINANCIEROS.

3 AWS: Amazon Web Services

Referencias:

A Arner, D., Barberis, J., & Buckley, R. (2015). The evolution of Fintech: A new post-crisis paradigm. Geo. J. Int’l L., 47, 1271.

B Capgemini. (2017). www.marsdd.com. Obtenido de Capgemini: https://www.marsdd.com/wp-content/uploads/2015/02/CapGemini-World-FinTech-Report-2017.pdf

C Futuro Fintech para Sofomes. https://idconline.mx/corporativo/2019/04/22/futuro-fintech-para-sofomes

D Gutiérrez, Fernando. (21 de enero del 2019) Llego la Era SOFOM 4.0. La regulación antilavado y la consolidación del sector, etapas clave. https://www.eleconomista.com.mx/sectorfinanciero/Llego-la-era-sofom-4.0-20190121-0107.html

EFintech en el Mundo. https://www.bancomext.com/wp-content/uploads/2018/11/Libro-Fintech.pdf

F http://cdn.investorcloud.net/creal/InformacionFinanciera/ReportesAnuales/2016-Reporte-Anual-BMV.pdf

Ghttp://cdn.investorcloud.net/creal/InformacionFinanciera/ReportesAnuales/2019-Reporte-Anual-BMV.pdf

Un comentario